スクウェア・エニックス(9684)

2023年9月22日終値で5,054円、時価総額は6,200億円。

みんな大好きスクウェア・エニックス(以後スクエニ)ですが、スクウェアとエニックスという二つの会社が合併してできたことを知らない人も増えて来たように思います。

原因の一つは若年層での知名度の低下、それを物語るように東証プライム上場ゲーム会社時価総額では第8位とコーエーテクモを下回り推移、ライバルたちと差がつけられてしまっている状態です。

今回は第1四半期決算の内容を踏まえ、投資タイミングを考えてみます。

※個人的な感想を多く含みますが、筆者はスクエニを特段好きでも嫌いでもありません。又、好きな企業であったとしても投資先として魅力的でなければ投資すべきではありません。

※情報は公式IR情報をもとに2023年9月23日時点の物です、投資の際は最新情報をご確認ください。

株価推移

下図は2023年9月23日現在の週足株価です。

コロナによる巣ごもり需要を追い風に2020年9月には一時7,000円台に乗るなど急上昇しました。

その後は上値を切り下げながらレンジし、ファイナルファンタジーXVI(FF16)の発売前に株価は7,600円手前まで急上昇。

実際に発売日一週間後となる6月29日には6,700円を切り、現在まで株価は下げ止まってません。

特に8月4日に第一四半期決算が発表された直後は1,000円近く下げており、いかに投資にとってガッカリな発表だったのか分かると思います。

好調な日本株

しかし、いくら決算がガッカリだったからと言ってもいくら何でも下げすぎだというのも一理あります。

原因の一つは日本株全体が好調であった事。

TOPIX(東証プライムの日経255を含む全銘柄の指数)と比べた図を見ると一目瞭然ですが、年初1,868円だったTOPIXは現在2,376円と27%も上昇しています。

投資家心理としては決算が悪く上値が重い銘柄の株を売り、上昇期待の高い株を買うのは当然の事で結果としてスクエニの株は『売り』の選択をされてしまった。

では逆に今が買い時なのか?と言うとそうとも言い切れません。

週足株価の図でラインを引きましたが、現在スクエニの株価はここ数年跳ね返して来た安値4,900円を試しており、ここを割るようなら空売り勢も参加する恐れがあります。

とはいえ業績的にはそこまで悪くないので空売り勢が参加してこなくても株価の下押し要因となるものがもう一つあります。

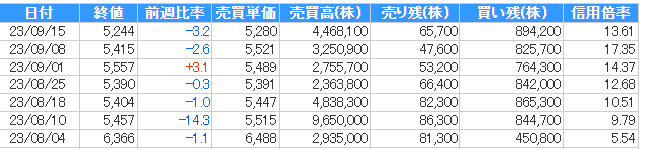

信用残

信用取引は一般的に半年という期限があります。

第一四半期決算発表直前の8月4日、信用買い残は45万800株、一方の売り残は8万1,300株で信用倍率は5.54倍です。

発表直後のデータでは信用買い残は84万4,700株と約二倍へ増えた一方信用売り残は8万6,300株とほぼ横ばい、倍率は9.79倍です。

直近の9月15日では買い残が89万4,200株と増えている一方、売り残は65,700株と減っています。当然信用倍率も13.61倍と増加しています。

つまりこの大きな下落に空売りは殆ど関係なく、下落後に上がると見越して購入した含み損のプレイヤーが多いことが分かります。

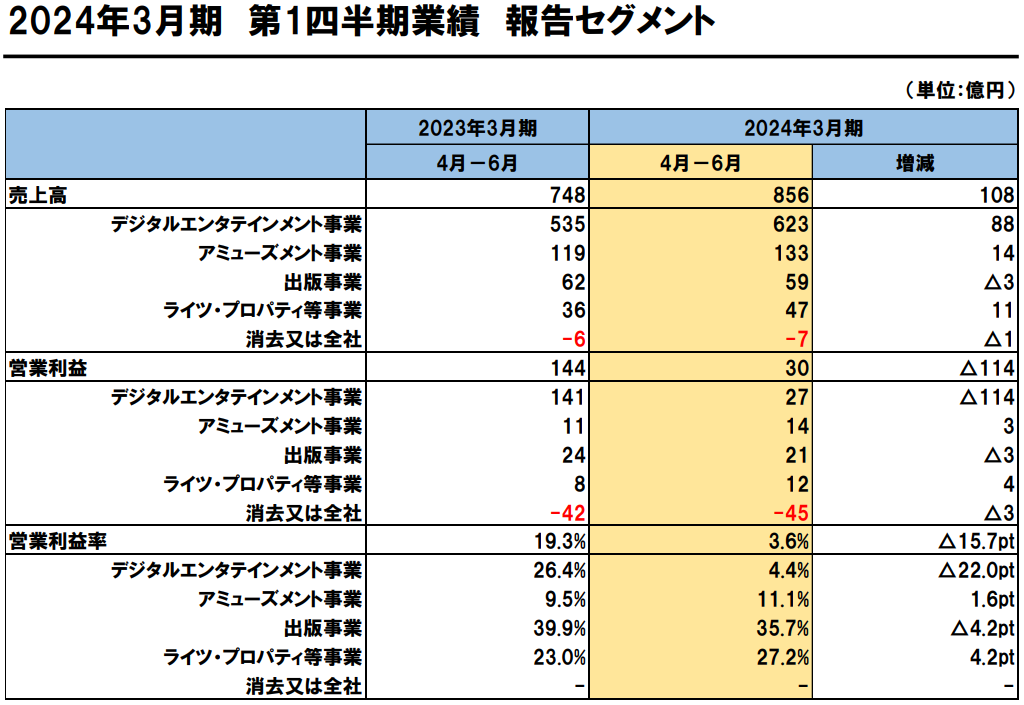

デジタルエンタテインメント事業

では、具体的に第一四半期決算発表後の下落原因とこれから先の見通しを考えてみましょう。

売上高は前年同期比で108億円増の856億円。

営業利益は-114億円減の30億円。

営業利益が前期比マイナスとなったのはデジタルエンタテインメント事業-114億と出版事業の-3億。

FF16・FFPR

売上高を押し上げたのは皆さんご存じのFF16、発売一週間で世界300万本出荷と期待に応えられたかと言われると疑問が残るのは確かだ。

又、語られることは少ないが4月に発売した『ファイナルファンタジー ピクセルリマスター』も200万本突破が発表されている為、こちらも業績に貢献しているのが分かる。

それらを踏まえた上で第一四半期の売上実績を見るとパッケージとデジタルを合わせて754万本もソフトを売り上げているものの、過去作が一切売れてないと仮定するなら254万本をFF16ヘ形状出来るがとても現実出来ではない。

ハードの選択や発売時期はメーカーが決める事だが、制作規模や時間を考えると果たしてPS5独占が正解だったのかは投資家として頭をかしげる部分ではある。

FF14・DQ10

一方でMMO(オンラインゲーム)は売上が前期の141億円どころか前々期の116億円すら下回って今期は110億円となっている。

FF14は評判も良く、安定した収益を上げて来たものの新生してから10年と過渡期に入っており、いかに新規ユーザーを取り込むかより今いるユーザーに満足してもらえるかにシフトしつつ過去のユーザーへ戻ってきてもらうための施策も必要だろう。

2024年に拡張パッケージ『黄金のレガシー』発売を予定しているが販売数以上に、その後のアクティブユーザー数を増やすことが出来るかが焦点となる。

アプリゲーム

スマートデバイス・PCブラウザ等(アプリゲーム)に至っては新規リリースしたドラゴンクエストチャンピオンズも振るわず前々期300億円から100億近くも売上が下がり、今期は223億円となっている。

上記画像は決算説明資料用にまとめられたタイトル一覧だが、果たして各ゲームでどれほどのユーザーを抱えているだろうか。

年々厳しくなるスマホゲーム業界で、安定しているのはドラクエウォークくらいのもの。

投資において損切は早い方が良いが、オンラインゲームで簡単に損切する会社をゲーマーとしては信用できない。

だからこそリリースは慎重に、運用は丁寧にを徹底せねばならず大手こそハイリスクハイリターンな業界と意識しなければならない。

その他事業

残りの事業に関しては決算資料から読み解ける内容が少ない為まとめて紹介する。

エンタテインメント事業の次に売上が多いアミューズメント事業ではしっかり増収増益。

出版事業は販売減が響き前々期から減収減益続き。

ライツ・プロパティ等事業においてもキャラクターグッズ販売が好調で増収増益。

となっている。

まとめ

以上を踏まえて今、買うべきなのかと言われると個人的にはNOです。

HDゲームに関しては今後FF16の販売が増えれば増えるほど収益にとってプラスですが、PC版の発表やDLC開発の発表があったにも関わらず株価は上向きませんでした。

MMOに関しても来年の追加パッケージ発売まで劇的な改善は期待できず。

アプリに関しては『ドラクエチャンピオンズ』で売上回復が見込めず、最近リリースされた『FINAL FANTASY VII EVER CRISIS』に関しても期待を上回るものではありませんでした。

投資家目線で最大の理由は下がり局面においてなお高すぎる信用倍率です。

今たまっている信用買い約89万株を投資家は半年以内に売りに出さないといけない為、一層下げ圧力がかかる可能性があります。

ここ数年の安値を割ると雪崩のように下落する可能性がある為、投資するタイミングではないと判断します。

以上、すべて個人の感想の為、投資の際は実際に決算書や信用残を確認してタイミングして頂けると幸いです。

コメント